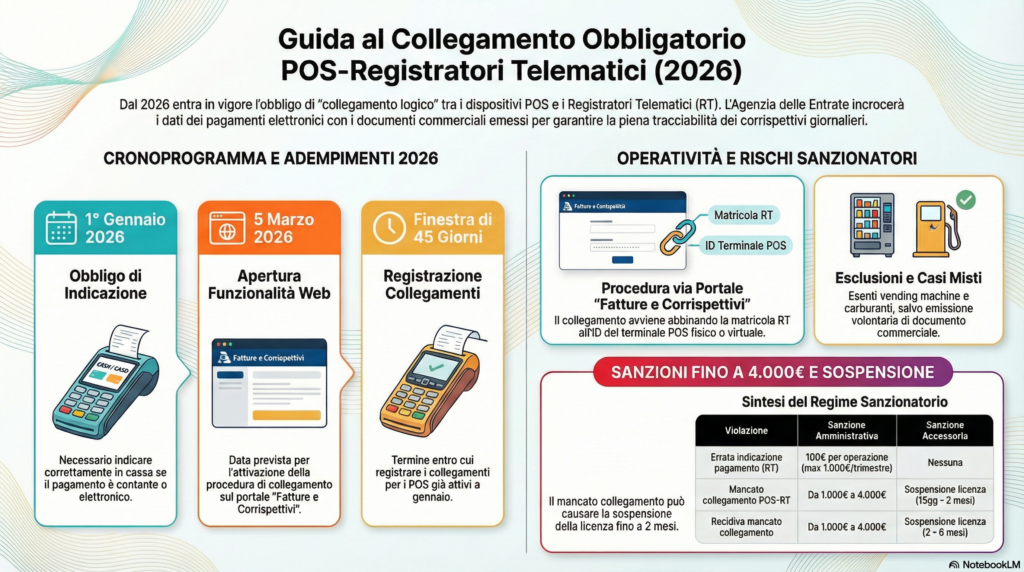

Dal 1° gennaio 2026 entra in vigore un nuovo e stringente adempimento per tutti gli esercenti: l’obbligo di collegamento logico tra POS (fisici, virtuali e app) e Registratori Telematici (RT) o la procedura web “Documento Commerciale online”.

La novità non riguarda solo un aggiornamento tecnico dei dispositivi, ma incide direttamente sulla gestione quotidiana degli incassi. Il sistema sanzionatorio previsto è particolarmente severo, fino alla sospensione dell’attività.

Cosa cambia concretamente

Ogni pagamento elettronico dovrà essere coerentemente collegato alla certificazione del corrispettivo trasmesso tramite Registratore Telematico.

L’obiettivo è garantire l’allineamento tra:

- Incasso con moneta elettronica

- Memorizzazione e trasmissione dei corrispettivi

Le scadenze per mettersi in regola

L’Agenzia delle Entrate renderà disponibile, presumibilmente dai primi giorni di marzo 2026, la funzione “Gestione collegamenti” all’interno del portale “Fatture e Corrispettivi”.

Fase di avvio

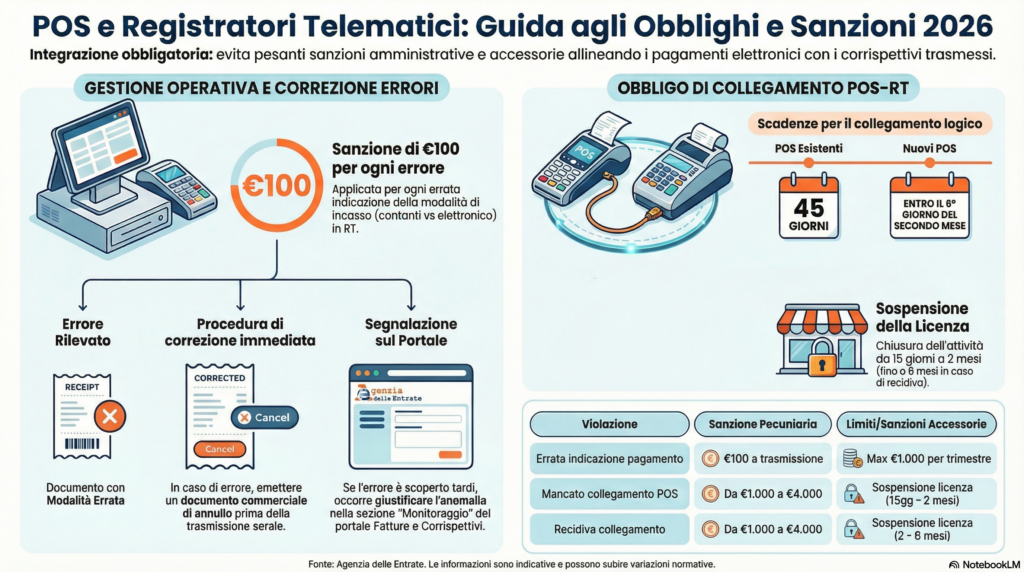

Per POS e RT già in uso a gennaio 2026, il collegamento dovrà essere effettuato entro 45 giorni dalla messa a disposizione della procedura.

A regime

Per nuovi POS o variazioni:

- Il collegamento dovrà essere comunicato tra il sesto giorno e l’ultimo giorno del secondo mese successivo all’evento.

Attenzione agli errori in fase di incasso

Dal 1° gennaio 2026 diventa essenziale indicare correttamente sul registratore telematico la modalità di pagamento:

- Contanti

- Moneta elettronica

Sanzioni per errore di digitazione

- 100 euro per ciascuna trasmissione errata

- Fino a 1.000 euro a trimestre

In caso di errore, è fondamentale procedere immediatamente con l’annullo del documento commerciale errato e la corretta riemissione.

È consigliabile predisporre un breve vademecum operativo per il personale di cassa.

Mancato collegamento: rischio sospensione dell’attività

La violazione dell’obbligo di censimento e collegamento comporta:

- Sanzione da 1.000 a 4.000 euro

- Sospensione della licenza o autorizzazione da 15 giorni a 2 mesi

- In caso di recidiva, sospensione fino a 6 mesi

Si tratta di un impatto diretto sulla continuità dell’attività commerciale.

Casi particolari

Attività esonerate

Non è richiesto il collegamento per POS utilizzati esclusivamente per operazioni esonerate dall’emissione del documento commerciale (es. tabacchi, carburanti, distributori automatici, ricariche per veicoli elettrici).

Attenzione: se si sceglie volontariamente di emettere lo scontrino, il collegamento diventa obbligatorio.

Attività miste

Se lo stesso POS viene utilizzato sia per operazioni soggette a scontrino sia per operazioni esonerate, il collegamento è obbligatorio.

Collegamenti multipli

- Un POS fisico può essere collegato a più RT nello stesso punto vendita.

- Un POS virtuale può essere associato a più RT anche in sedi diverse.

- Un RT può ricevere collegamenti da più POS.

Come procedere

L’adempimento richiede:

- Accesso al portale “Fatture e Corrispettivi” tramite SPID, CIE o CNS

- Individuazione dei codici identificativi dei dispositivi

- Inserimento dei dati dell’Acquirer (operatore finanziario del POS)

- Verifica della corretta mappatura di tutti i terminali attivi

Perché è importante agire subito

- Evitare sanzioni elevate

- Prevenire sospensioni dell’attività

- Organizzare correttamente le procedure interne

- Formare adeguatamente il personale

Come possiamo aiutarti

Lo Studio offre assistenza per:

- Verifica e mappatura dei POS e dei Registratori Telematici

- Analisi di eventuali attività miste o casi di esonero

- Gestione telematica della procedura di collegamento

- Supporto nella predisposizione di procedure interne operative

Per pianificare l’adeguamento ed evitare criticità, è consigliabile effettuare una verifica preventiva della propria posizione.